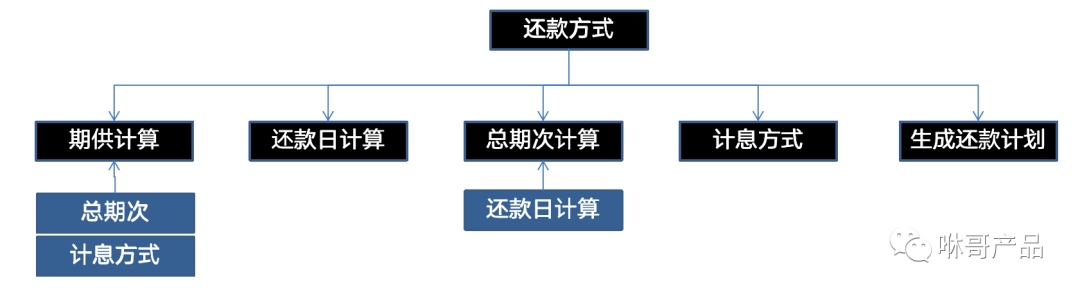

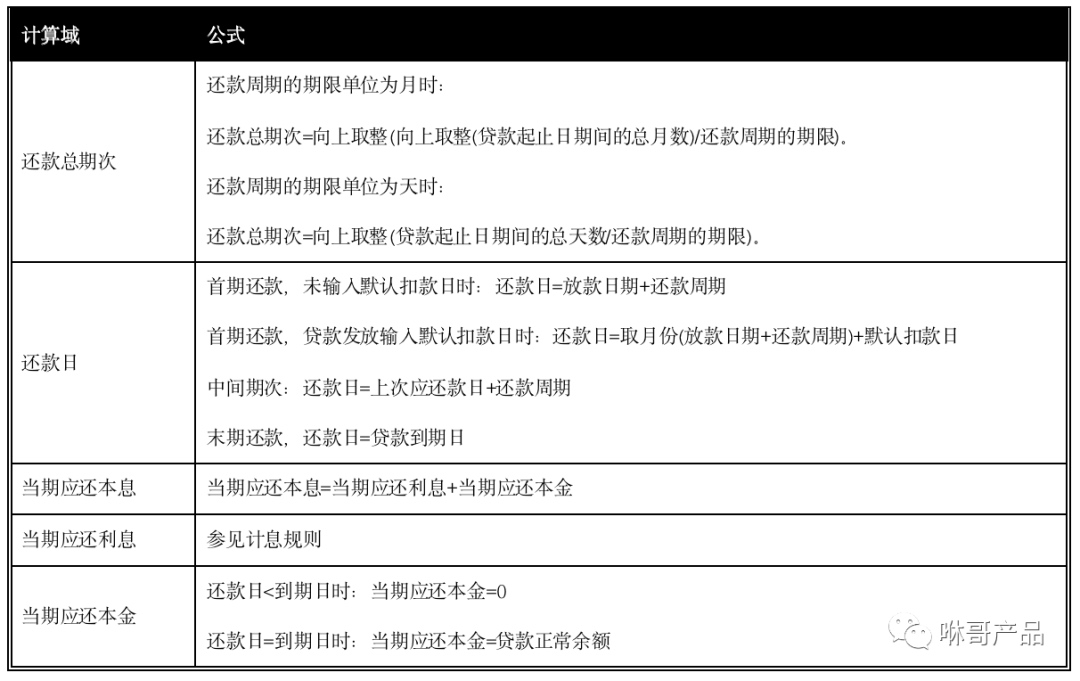

还款方式组件:定义还款方式的基本信息,同时配置每种还款方式的期供计算逻辑、期次计算逻辑、还款日计算逻辑、还款计划生成逻辑、计提逻辑(计提区间利率计算)。

1、贷款核算系统提供了如下功能组件:

还款组件:用于制定各种还款方式;还款组件除基本组件外,还可以定义组合组件:

基本偿还方式之间按照一定规则进行组合或将定义组合需要的参数进行归纳形成的组件称之为组合还款方式。基于上述基础偿还类组件,可以对贷款期限、本金进行拆分,对于每个拆分单元可单独制定偿还方式,进而组合出灵活多变的现金流,以适应不同的客户需求(可翻看之前的文章:贷款核算|常见的基本还款方式和组合还款方式)下面来了解还款方式组件基本参数定义。

2、信贷核算还款组件基本参数规则:

2.1 基本组件-等额本金

等额本金是借款人在贷款期间内每月等额归还本金,同时归还期间产生的所有利息。计算公式:

示例:1月1日放款10万,贷款期限2年,年利率7%,偿还方式为等额本金,则每个月应还本金=100000/24=4166.67元,第5个月的应还利息=(100000-100000/244)(7%/12)=486.11元。

2.2 基本组件-等额本息

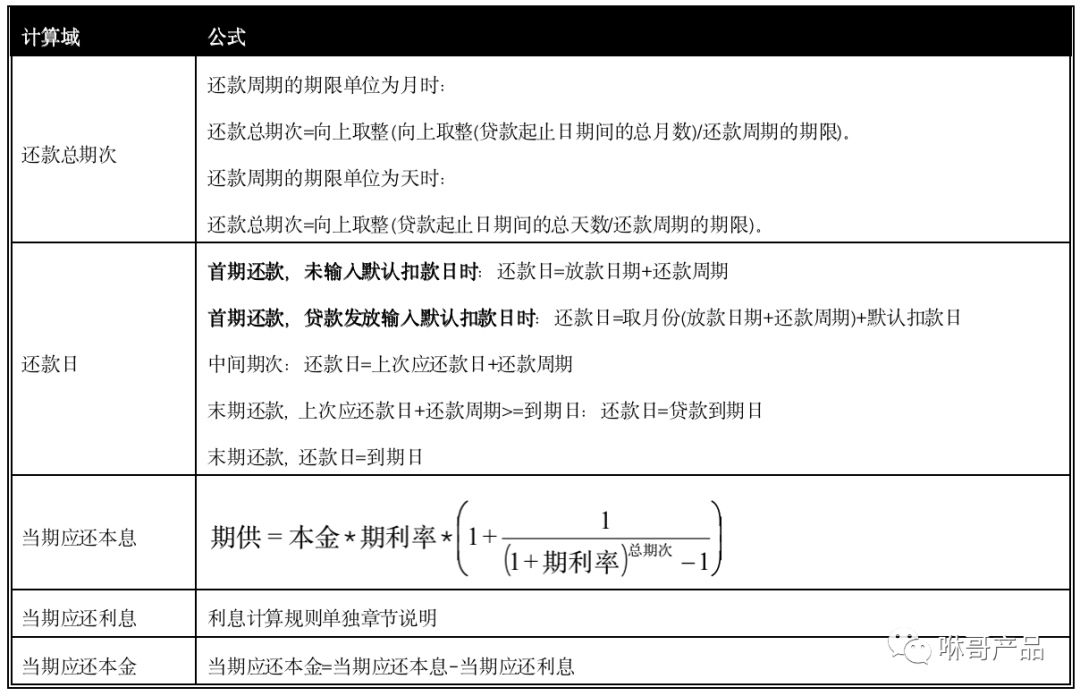

每期以相等的金额(分期还款额)偿还贷款,其中每期归还的金额包括每期应还利息、本金。(每期的还款金额固定),利息逐月递减,本金逐月递增;计算公式:

示例:1月1日放款10万,期限2年,利率7%,偿还方式等额本息,则每个月应还款=为PMT(7%/12,12*2,-100000)=4477.26元,PMT函数:根据固定付款额和固定利率计算贷款的每期付款额。

- PMT(rate,nper,pv,fv,type)

- Rate、贷款利率。

- Nper,该项贷款的付款总次数。

- Pv,是现值,或一系列未来付款的当前值的累积和,也称为本金。

- Fv,未来值,或在最后一次付款后希望得到的现金余额,如果省略 fv,则假设其值为 0(零),即一笔贷款的未来值为零。

- Type,数字 0(零)或 1,指示付款时间。0 或省略(期末)1(期初)

示例:公积金中心给你发放120万,25年的贷款,年利息3.25%,按等额本息计算每月月供和30年总收益;则PV=-1200000,Nper=300,rate=3.25%/12,月供 = PMT(3.25%/12,300,-1200000) = 5847.79,30年总收益 = 5847.79x300 -1200000=554337。

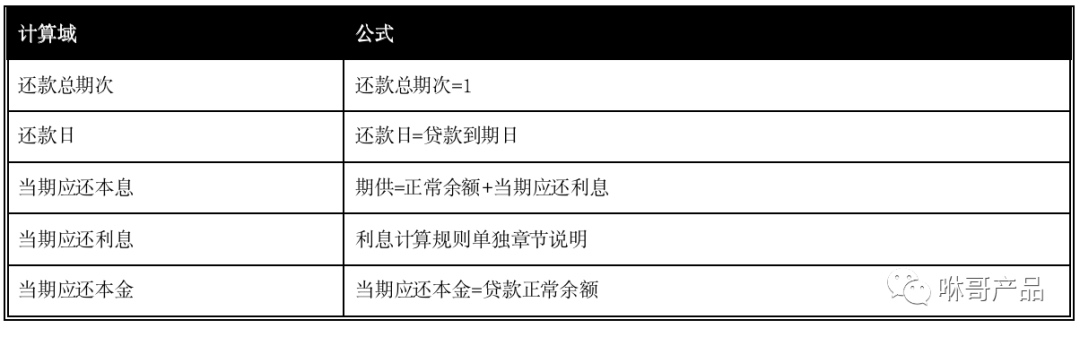

2.3 基本组件-利随本清(期末清偿法)

利随本清是借款人在贷款到期日当日一次性还清贷款本息。一般适用一年以内的贷款;计算公式:

示例:1月1日放款10万,贷款期限2年,年利率7%,偿还方式为利随本清,则到期日当日应还本金=100000元,应还利息=1000007%2=14000元。

2.4 组合组件-按期付息到期还本

按期付息,到贷款到期日一次性还清本金,每期还息额=贷款本金×每期利息。该组件将分为到期还本阶段和按周期还息阶段两段进行定义,属于组合组件,

示例1月1日放款10万元,还款日为对日按月还息,约定期限为2年期,年利率6.5%,则每月还息为 100000*6.5%/12=541.67。该实例采用名义天数计算每月都按照30天计息,对于实际天数计息的算法后续文章阐述。若为按月付息到期还本:

2.5 其他组合还款方式

支持根据产品创新和其他业务管理需求,灵活配置更多的组合还款方式。组合还款方式主要从以下几个方面来组合:

- 时间段的组合:不同时间段采用不同的还款方式不指定本金,时间段不能交叉

- 时间和本金金额的组合:不同时间段采用不同的还款方式指定不同的归还本金

如:M+N还款方式,其中M和N都表示时间段,M段采用等额本息还款方式,N段采用快速双周供(等本)还款方式,M和N两个时间段没有交叉。该组件将分为等额本息和快速双周供(等本)两段进行定义。

本页的评论功能已关闭